利乐公司发布最新《利乐乳业指数》报告

近日,全球领先的食品加工和包装解决方案提供商利乐公司发布了一年一度的《利乐乳业指数》报告(以下简称《报告》)。《报告》不仅强调了全球范围内乳制品需求不断增长所带来的机遇和挑战,而且还预测未来10年全球牛奶或将呈现供不应求的格局。《报告》同时提出,成熟市场及新兴市场都需要采取适当措施确保乳制品供需平衡,以实现未来的可持续发展。

《报告》首先对未来全球乳制品消费量进行了预测。《报告》指出,受到亚非拉地区人口数量增长、经济快速发展以及城市化进一步推进等因素的影响,未来10年,全球乳制品消费量将不断增长,包括牛奶、奶酪和黄油在内的全球乳制品消费量预计将增长36%。《报告》还指出,随着人们消费习惯的变化以及全球人口结构的改变,全球的乳品行业也正在发生变化。其中,过去主要专注国内市场的乳品企业开始把目光转向更为广阔的国际市场,以寻找新的奶源和拓展新的业务;而成熟市场中的乳品企业在满足发展中国家对乳制品日益增长需求的同时,也正在寻找新的方法以应对中国国内乳制品需求量下降的挑战。总体来说,只要乳品企业能够灵活调整经营策略,就能在发展势头依然强劲的全球乳业市场中抓住机遇。

变化中的全球乳品格局

《报告》显示,未来几年,更多消费者出于健康、便利和营养等因素考虑会在日常饮食中加入更多乳制品,这将对国内和国际乳制品贸易产生重大影响,并让乳品行业全球化进一步加速。在2013~2016年间,全球白奶消费量预计将以年均1.8%的速度从约2120亿升增至约2230亿升,超过2010~2013年间1.2%的复合年增长率。然而,印度、中国、中东和非洲等国家和地区的本地企业不一定能完全满足预计的乳制品需求增量,原因在于这些市场的乳制品生产量增速较缓。此外,近10年内,传统原奶出口国的供应量也难以跟上这些市场需求量的增长,导致潜在的供需缺口。因此,随着人们不断增长的对健康、营养和便利乳制品的需求,各公司需要不断加强产品创新,以应对未来原奶短缺、价格上涨的问题。乳制品需求的大幅增长有利于加快乳品行业全球化的进程,对于乳品企业来说,为了确保原奶供应的可持续性和利润的稳定性,合作和整合将变得更为重要。

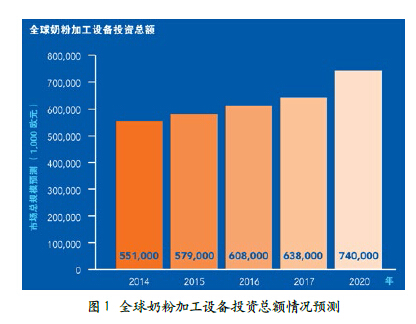

《报告》还对奶粉加工设备市场的投资情况进行了预测。《报告》指出,随着乳品企业产能的扩大,2014~2020年间,奶粉加工设备市场的复合年增长率预计将达到5%,市场总规模将从目前的5.51亿欧元增长至7.4亿欧元。全球奶粉加工设备投资总额情况预测,如图1所示。

未来10年乳品市场供需情况

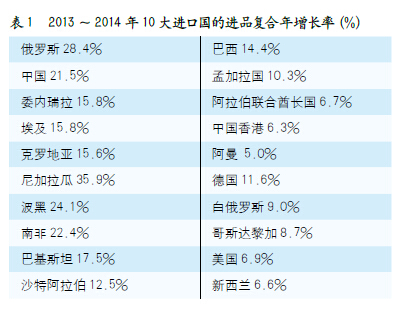

《报告》也对过去及未来乳品市场的供需情况进行了总结和预测。《报告》指出,2011~2013年间,全球牛奶供应略高于需求。预计从2018年开始,全球牛奶需求将逐渐超过供应,其根据是亚洲和非洲地区的牛奶产量容易受到气候等自然条件的限制,而这些地区对乳制品的需求将大幅增长。基于中国国内市场对乳制品需求量的大幅增长,以及消费者对进口产品的信任,预计2014~2024年间中国市场将成为促进全球(除欧盟国家间的贸易外)液态奶及奶粉业务发展的主要驱动因素,未来10年中国占全球牛奶进口市场的份额将翻番。随着中国政府不断鼓励消费者购买国产乳制品,国产牛奶将会在未来几年受到更多关注,这将对当前严重依赖中国市场的牛奶出口国带来一定影响。另外,预计未来10年,非洲市场的牛奶供需量也会有所增长。

《报告》还对乳品市场的价格波动及出口情况进行了预测。《报告》指出,近年来很多因素导致进口地区的牛奶价格大幅上涨。2000~2011年间,牛奶生产成本几乎增加至原来的3倍,而供不应求的市场现状也推动了价格的上涨。2013年,欧盟牛奶价格从每100公斤约35欧元增长至近40欧元,与此同时,新西兰的牛奶价格也增长了近10欧元。相比之下,2013年美国的牛奶价格相对稳定,从每100公斤约35欧元略微上浮至36欧元。目前看来,2014年年初至今的大部分时间内,原奶价格都在下降,但这并不是一种长期趋势。未来10年,全球乳品市场的需求量还将大幅增长,而供应量却增长乏力,因此牛奶价格整体将处于上涨趋势。基于价格上涨趋势,牛奶出口国或将迎来巨大的发展机遇。

但在成熟市场的牛奶消费量方面,《报告》给出了整体趋势下滑的判断。《报告》指出,2013年美国牛奶销量跌至1984年以来的最低点,而过去30年来,美国牛奶总消费量减少了一半。因为现在只有不到一半的美国成年人喝牛奶,繁忙的工作生活正逐渐改变其日常消费模式。2013~2016年间,美国液态乳制品(LDP)消费量预计将减少0.8%,而白奶需求量将下降0.9%。在澳大利亚,尽管经济不断发展,人口不断增长,但其液态乳制品消费量仅出现小幅上升,到2016年的3年内其复合年增长率预计仅为1.7%。

现在,消费者越来越偏爱既方便又营养的休闲食品,鉴于此,《报告》建议乳品企业可将酸奶定位为方便饮用、能补充营养的产品,以满足消费者在生活方式及饮食习惯方面的健康需求。另外,《报告》还建议应提高产品附加值。虽然很多发达国家的乳制品消费量小幅下降,但由于乳品企业抓住了消费者对其它液态乳制品(如风味奶、酸奶饮品、牛奶/果汁混合型饮料及谷物产品等)需求这一机遇,乳制品总体消费仍将保持高位。因此,随着零售商逐渐将白奶视为低附加值商品,乳品企业应寻找新的增值方式,如采用细分包装以及强化功能性和营养等。

乳品进口国推动需求增长

根据《报告》的预测,未来10年,牛奶进口国将成为推动乳制品需求增长的主要驱动因素。亚洲、非洲和南美市场对牛奶富含营养非常认可,这将有助于推动当地牛奶消费量的增长。然而,能否提供足够的牛奶供应来满足需求将是这些市场面临的主要挑战。一些国家正在努力提高国内牛奶产量,以减少对进口乳品的依赖。

针对常温奶,《报告》指出,2013~2016年间,整个亚太地区常温奶消费量的复合年增长率将达到3.1%。为确保面向中国等市场的乳制品供应,在对乳制品需求量较大的国家中,越来越多的乳品企业开始倾向于与传统牛奶生产国的企业建立战略合作关系。例如,2014年4月,澳大利亚乳业集团PDG(Pactum Dairy Group)与中国光明乳业签署了战略供应协议。根据这份协议,PDG集团将斥资4500万美元在位于澳大利亚维多利亚州谢伯顿的工厂投建全新的超高温无菌(UHT)乳品饮料设备,用于生产针对中国和东南亚市场的高附加值乳品饮料。

在其他液态乳制品方面,《报告》指出,未来10年原奶进口国需求将不断扩大,而原奶出口国的供给有限,为了应对乳制品需求量不断增长的现状,乳品企业可以将牛奶与坚果蛋白质和果汁等其他成分融合在一起提高饮料的牛奶含量。据预测,未来3年牛奶进口国的其他液态乳制品消费量有望出现大幅增长。依据成熟市场的发展趋势,这些国家对酸奶和风味奶的需求也将大幅增长。

另据《报告》的预测,2013~2016年间,亚太地区的冷藏酸奶消费量将增长7.6%,而常温酸奶的消费量将增长26%。其中南亚市场上仅销售冷藏酸奶,其消费量将大幅增长41.3%。在风味奶方面,非洲的预期增幅最高,总体将达7.1%,但在北非地区,其增幅将达12.4%。此外,亚太和拉美地区的风味奶消费量增幅分别为4.1%和4.5%。对于乳制品出口国来说,想要在发展中的市场取得成功,必须意识到提供增值产品的重要性。例如,在爱尔兰,84%的乳制品用于出口,现在该国已越来越注重提高所出口乳制品的附加值,如生产营养型乳制品、在日常食品中添加牛奶成分、涉足婴幼儿配方奶粉领域以及开展奶粉配料(如强化奶粉和奶酪)交易等。

《报告》针对中国及美国的乳品市场进行了针对性的分析。

中国:保障原奶供给,推动可持续增长

针对中国乳品行业的发展情况,《报告》特别指出,从长期来看,中国经济快速增长、城市化进程不断推进以及单独二孩政策的推出,都将使牛奶消费量大幅增加,这为国内外乳品企业创造了前所未有的机遇。同时,作为全球最大的奶粉进口国,中国的乳业发展深受国际原奶供应的影响,如何保障原奶供给并持续拓展消费市场将是中国乳品企业面临的双重问题。

1 保障原奶供给

在对乳制品的需求不断增长的同时,作为全球第二大经济体,拥有13.5亿人口的中国也面临着如何缩小乳制品供需缺口的难题。为实现这一目标,中国正在国内外积极寻求稳定的奶源供应。

目前,中国政府鼓励建设规模化牧场。这一举措已经逐步提高了中国的牛奶自给能力。据统计,2013年中国的牛奶自给率达到86%。中国奶牛养殖正在从家族式、后院饲养式转变为引进专业管理技术的大规模养殖模式,养殖模式的转变提高了中国牛奶的品质和可用性。中国政府鼓励中国乳品企业通过收购和合作进行扩张,以获得如法国和新西兰等成熟乳业市场的专业技术、经验和产品。同时中国还积极同乳业发达国家学习、合作,目前已经与阿根廷、巴西、美国等国家签订了奶业备忘录,还与澳大利亚、新西兰建立了奶业对话机制。乳品企业的国际化步伐也在不断加快,在国外布局奶源基地或者与出口国的供应商进行合作,确保未来的奶源供应。

2014年上半年,由于温度适宜、饲料充足以及大型牧场针对改善生产方式的投资初见成效,中国的牛奶产量有所增加,部分缓解了此前一直存在的原奶供应短缺问题。与此同时,因中国经济增长速度减缓,国内市场对乳制品的需求也相应减少,这在一定程度上缓解了原奶供应紧张的局面。尽管牛奶供需情况出现了短期波动,但长期来看,中国仍将面临原奶供应短缺的问题。

据食品饮料咨询公司Zenith International的分析数据显示,2014~2018年间,中国的牛奶和奶粉进口量将大幅增长,平均每年增长超过15%;2019~2024年间,年增长率将放缓至低于10%。同时,10年后中国在全球牛奶进口量中所占份额将翻番,即从2013年的6%增加至2024年的约12%。

2 满足多元消费需求

2014年,随着中国市场的原奶供应呈现上升态势,各个乳品企业一方面不断推出各具特色的高端产品,另一方面也在积极加强基础型产品的挖掘,利用各种方法促进整个乳品市场的可持续增长。

随着健康意识的增强,中国消费者的消费能力逐渐升级,他们愿意花更多钱购买高端乳制品,包括常温有机奶、高端风味奶和常温酸奶等其他液态乳制品。高端产品品类增长势头强劲,但大众化产品也不容忽视。中国现在年人均奶类消费为33公斤左右,不到世界平均水平的1/3,不到发展中国家平均水平的1/2,市场潜力为奶业的发展提供了广阔的空间。为了推进新兴乳品市场的可持续发展,在产品创新、消费升级的同时,还要不断深化渠道下沉,加强培养消费者饮奶习惯。

在乳品质量安全可信赖的前提下,高端产品更多的是考验乳品企业的市场营销能力;大众化产品则要依赖企业更深、更广的销售服务网络。在未来10年,高端市场与大众市场的和谐发展将继续推动中国乳制品消费稳健增长,而以个人装出售的常温奶将成为中国市场的主导产品。在中国出售的所有常温奶产品中,个人装常温奶所占的比例达到80%,而且其销售量占到同类产品总销量的93%。

中国正在积极应对国内市场对乳制品不断增长的需求,通过与出口国供应商进行合作,确保未来的奶源供应。此外,随着消费者喜爱的牛奶口味不断变化、低线市场的深化拓展,也将为国内外乳品企业带来机遇。

美国:抓住国内外市场机遇

在全球范围内,美国是继新西兰之后的第二大牛奶生产国。2013年,美国牛奶总产量达到9140万公吨,比2012年提高1.8%。《报告》也对美国市场给予了特别关注。

《报告》指出,2013年美国的乳制品出口总额达到创纪录的61亿美元。一方面是因为经济原因导致欧洲乳制品出口量下降,而新西兰乳制品出口商也因为气候干旱而导致牛奶产量骤减,进而影响了出口,但更重要的是,美国乳制品的竞争力已有所提升,而且全球消费者对乳制品的需求量也有所增长。因此,得益于新兴市场(如墨西哥和中国)的推动以及美国与这些国家签订的贸易协定,美国乳品行业的发展前景较为乐观。

但与乳制品出口的大好形势截然不同,由于消费者生活习惯的改变以及其他创新产品的出现,美国国内传统的白奶消费量(包括直饮、添加到谷物中以及烹调等方式食用)一直呈下降趋势。根据美国农业部公布的数据,自上世纪70年代以来,美国国内的白奶消费量一直以每年1%~2%的幅度下降。

消费者生活方式的改变包括:越来越少的人在家吃早餐;越来越多的人在家以外的场合饮用牛奶。目前,有多达4200万美国人根本不吃早餐。取而代之的是,“在途吃早餐”的现象越来越普遍,而且更多的消费者开始青睐各种替代饮料和非白奶产品。尤为值得注意的是,与前几代人相比,当代年轻人的牛奶消费量更少,但对其他乳制品(如风味奶、奶油等)的消费量却一直在增加。

为了应对这样的趋势,乳品企业开始更加注重创新和开发液态乳制品,以迎合年轻人的口味偏好。尽管他们对饮用白奶的热情不如其他年龄层的消费者高,但他们更乐于接受新产品。举个典型的例子,“牛奶+果汁”或“牛奶+谷物”等组合型产品近年来在美国市场越来越走俏,主要是由于其在年轻人当中颇有人气。此外,酸奶和冰沙也越来越得到美国年轻人的喜爱。

毫无疑问,近年来随着人们对乳制品的需求下降,美国乳制品市场正面临着严峻的挑战。然而,随着新营养学观点的提出、产品类型的创新以及牛奶饮用场合的增多,美国乳品市场依然呈现出积极发展的态势。作为乳制品出口国,美国乳品市场在继2013年的辉煌之后将继续保持强劲的发展势头,同时也将充分利用新兴市场蕴含的机遇。

《报告》在结尾部分总结说,乳制品行业正在进行一次重要的转型。过去,乳制品行业往往只关注国内市场的动向,而现在这一行业正面临着日益全球化所带来的挑战和机遇。因此,乳品企业需要纵观全球市场来衡量牛奶的供应以及消费者需求。在全球大发展的背景下,未来数年,乳制品企业的应对措施也将对全球未来的乳制品市场产生重大且长期的影响。

[责任编辑:]

相关阅读

- (2014-06-17)新华百货被指“贱卖”乳业资产

- (2014-06-17)国内市场空间大 乳业巨头争抢常温酸奶市场

- (2014-07-07)马云养奶牛释放我国乳业变局信号

- (2014-07-14)面对“生死考” 乳业咋变局

- (2014-07-31)沉舟侧畔千帆过,乳业发展万象新

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

食品异物问题频发?是时候了解X射线检测了

食品异物问题频发?是时候了解X射线检测了

开拓科技创新,撬动橡塑业高质量发展

开拓科技创新,撬动橡塑业高质量发展

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

《保健食品真实世界研究通则》团标技术审查与特食跨

《保健食品真实世界研究通则》团标技术审查与特食跨

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

精准把控 高质发展,第三届微生物安全与应用会议在

精准把控 高质发展,第三届微生物安全与应用会议在

《食品行业科技创新白皮书》重磅发布!

《食品行业科技创新白皮书》重磅发布!

参与评论