食品企业内部控制风险分析及对策研究 ——以龙力生物为例

食品企业内部控制风险分析及对策研究

——以龙力生物为例

孙雅洁

(武汉轻工大学,湖北武汉 430000)

基金项目:湖北省教育厅人文社科重大项目——湖北省粮食产业化创新发展路径探索和政策研究 (20ZD058 )。

作者简介:孙雅洁(1995—),女,汉族,河南洛阳人,硕士在读。研究方向:管理会计。

雷银生(1966—),男,汉族,湖北罗田人,硕士,教授。研究方向:企业内部控制与风险管理。

摘 要:食品安全问题已成为人们时刻关注的话题,这一问题让人担忧的同时,也暴露出企业内部控制存在着诸多问题。本文分析了当前食品企业内部控制的现状,并以龙力生物公司为例分析此公司在内控存在的各种问题,并对食品企业的内部控制提出相应的对策。

关键词:内部控制风险;食品企业;龙力生物;对策

1 研究背景

随着现代企业管理理论的逐渐发展,食品企业要求的经营环境越来越多变,内部控制体系的建立和完善已成为企业管理的必须要求。但有些食品企业的内部控制体系是无效的或者执行不到位,这也直接或间接地给企业带来了不利影响,也给消费者带来不安情绪。建立一个健全完善的内部控制体系是企业当前所面临的核心问题。而食品企业应从内部控制入手,营造与现代食品企业发展和内部控制制度相吻合的良好氛围促使其往好的方向发展。

2 食品企业内部控制现状分析

2.1 内部环境

良好的内部环境可维持食品企业的正常生产经营,同时可降低各种风险、实现经济目标以及促进食品企业的持续健康发展。内部环境中主要存在的风险为:①组织结构不合理,部门职责不相匹配,各岗位员工没有起到有效的监督和制衡作用;②经营理念落后,唯利润最大化;③食品行业内部的财务人员素质有待提高,一方面管理层内控意识的欠缺,另一方面财务人员水平不等,让食品企业在面对财务风险时,无法做出有效的决策[1];④依赖个人主观判断做出决策;⑤食品企业内部牵引机制尚未形成,人员轮换,职责分工及会计记账上易造成舞弊违规现象。

2.2 风险评估

食品行业的风险评估比较特殊,针对目前我国拥有的相关技术水平和检验水平,若准确查出食品本身存在的问题并对其进行严格管理是比较困难的。其风险评估不能与其他行业保持一致的原因还在于食品行业在采购、加工、运输及销售环节受到人为控制的影响较大,增加了评估风险的难度。

风险不仅包括资金上的运营,还包括食品自身的质量安全。而现有的食品行业所建立的风险控制体系,并不能使食品企业自身进行自查和防控。食品在采购、加工、运输过程中还耗费大量的人力、物力,各操作环节的风险没有得到全面把控,使风险评估的难度再次加大。

2.3 控制活动

食品企业的控制活动所面临的风险主要表现在生产和存货两个方面[4]。①某些食品行业生产车间在生产产品时,车间工人对质量检测时比较随意,没有按照正规流程进行检测,难以保证食品质量。②财务部门对存货盘点不及时,甚至企业设置的盘点制度形同虚设,对库存量并不知情,造成账实不符的现象。

2.4 信息沟通

受外部环境和技术影响,食品企业在财务信息的质量上很难得到有效保障。由于良好的内控环境需要食品企业建立公司内部的网络信息集散平台[1],而当前我国很少有公司能建立此平台,并缺乏对其的认识。食品企业在预算、成本、风险和资金管理等方面与发达国家相比,财务信息的收集和处理效率不高,不能为企业的战略决策提供数据支持。

2.5 内部监督

当前很多企业不够重视内部审计,使内部审计部门和审计人员不具有独立性,内部审计形同虚设,发挥不了内部监督的作用[3]。有些企业虽设置了内部审计部门,也配备了专业人员,但真正使用时,管理层却没有发挥出自身的带头作用,审计工作受到打击;或者依附于其他机构,自身的独立性没有发挥出来,又或者部门没有专业人员负责,人员素质较低等。

3 案例分析——龙利生物内部控制存在的问题分析

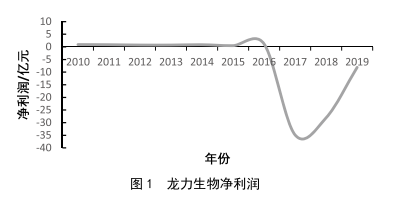

山东龙力生物科技股份有限公司(以下简称龙力生物)是以玉米芯、玉米为原料,生产功能糖、淀粉及淀粉糖等产品的综合利用的企业。由图1可知,在2017年总资产达到40亿元,营业收入为19.66亿元时,净利润为-34.86亿,在2018年初被证监会立案调查。至2019年连续净利润为负,2020年退市。导致龙力生物退市的原因有以下几个方面。

图1 龙力生物净利润

3.1 内部环境

3.1.1 组织结构不合理

龙力生物的大股东持股人为程少博和高新技术创业投资有限公司,其他股东持股比例远低于这两者。程少博不仅是公司的董事长,还是公司经理人。这种两个职位同一个人承担,委托人和代理人由同一人扮演的现象使公司权力向着单一方向发展,同时也不能受到制衡。

3.1.2 依赖个人主观判断

程少博作为龙力生物公司的实际控制人,代表着绝对的权利,公司的其他管理人也会产生“跟风”“站队”,从而使一些好的意见不被采纳。龙力生物公司出现问题的原因之一还在于大股东程少博质押了99.99%的股权用于个人投资,用于实现自己收益的最大化。而大股东高新投和董事孔令军等人利用信息来减持股份,这都直接损害了中小股东的权益。

3.1.3 财务人员素质有待提高

龙力生物在对公司的相关资料进行审查、核对、盘点后,得出如表1的调整。

表1 财务自查调整表(单位:亿元)

项目 资产总额 负债总额 净资产 未分配利润 资产减值准备

调整方向 增加 增加 减少 减少 增加

金额 4.25 33.99 29.74 29.74 4.11

由表1可知,让公司陷入危机的直接原因是对负债总额调增33.99亿元。而公司财务管理者要对公司未来进行准确计量、报告企业财务数据负直接责任。此外,财务管理者面对巨大亏损,即对未分配利润减少的29.74亿元毫无察觉,这些都说明了财务职能的不足。

3.1.4 内部牵引机制无效

2017年龙力生物临时变更审计机构为亚太事务所,但之前的5年审计均由立信接手,突然的变更加上巨额的变更审计费,让人怀疑龙力生物是为了掩饰不好的经营业绩。此外,独董出席会议现场的次数少之又少,甚至出现了委托出席现象。在提出重大事项上,内部独董也未提出相关异议,均是赞同态度。

3.2 内部监督

龙力生物的审计委员会和审计部门在日常活动中并未发现以上缺陷,也并未及时向上级汇报。

4 食品企业内部控制问题的对策探讨

4.1 营造良好的内部环境

良好的内部环境需要将“全员参与”和“全面管理”的思想落实到方方面面,加强对管理层和全体员工的防控风险意识,提高管理层对内控目标的重视,建立授权审批制度,将工作中存在利益关系或有矛盾的工作分别由不同人员来完成,整合企业内控流程,组织内控的自我评价。

对于财务风险的内部环境要有充分认识,特别是财务管理层人员。在人才录用上,选择学历高、素质高的财务人员,完善企业的继续教育体系,最大程度上提高财会人员的服务专业能力[5]。

4.2 完善风险预警体系和风险评估体系

食品企业应拥有完整的风险预警体系,帮助企业发现风险管理系统上存在的漏洞,在实践环节,不断加强和改进风险预警体系。此外,食品安全问题要在源头上进行控制。

对于财务风险,企业可以建立更加成熟的财务服务体系,建立对客户的信用评价机制、加强对企业债权债务的管理建设,在事前、事中和事后监督协作、强化信息披露,同时安全性也能得到保障。

4.3 落实内审监督

内审监督是必不可少的,而龙力生物的内审监督根本没起到监督的作用。企业不仅要落实财务风险,还要加强对内部管理的监督。食品企业要明确审计部门的权限和职责,规范过程,并且提高内审和相关监督部门的独立性[2],发现问题及时向上级汇报,严禁出现隐瞒不报,此外审计与其他部门相互配合,从而做出对公司有利决定并提出合理建议。

参考文献

[1]刘鲁晋,李梦妍.内部控制视角下食品行业财务风险管理[J].合作经济与科技,2020(24):130-131.

[2]卿笃江.企业内部控制与风险管理存在的问题及措施分析[J].财会学习,2020(17):281-282.

[3]刘晓东.企业内部控制存在的问题及应对方法分析[J].科学管理,2020(1):115.

[4]李倩.食品企业存货内部控制研究[J].中国乡镇企业会计,2020(6):167-168.

[5]冯浩,吴铭.由食品安全问题引发的对食品企业社会责任的探讨:从内控角度谈食品企业的社会责任[J].中国总会计师,2011(6):72-73.

相关热词搜索:

[责任编辑:]

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

食品异物问题频发?是时候了解X射线检测了

食品异物问题频发?是时候了解X射线检测了

开拓科技创新,撬动橡塑业高质量发展

开拓科技创新,撬动橡塑业高质量发展

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

《保健食品真实世界研究通则》团标技术审查与特食跨

《保健食品真实世界研究通则》团标技术审查与特食跨

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

精准把控 高质发展,第三届微生物安全与应用会议在

精准把控 高质发展,第三届微生物安全与应用会议在

《食品行业科技创新白皮书》重磅发布!

《食品行业科技创新白皮书》重磅发布!

参与评论